核心内容速览

对比2016年供给侧改革及本轮反内卷其他行业政策思路,煤炭反内卷的实施路径及预期目的在于控制原煤产量、减少矿山超产。

短期而言,受益于国家能源局政策推进,焦煤价格上行趋势不改;长期来看,从政策落实到实效显现的周期较长,煤价未来大概率进入平台震荡期。

策略方面,现阶段仍宜持有多头思路,前期多头的止盈条件可以等待政策影响预期开始走弱,并且基本面数据出现边际转向。

本轮煤炭反内卷与此前供给侧改革的异同

2016年煤炭供给侧改革回顾

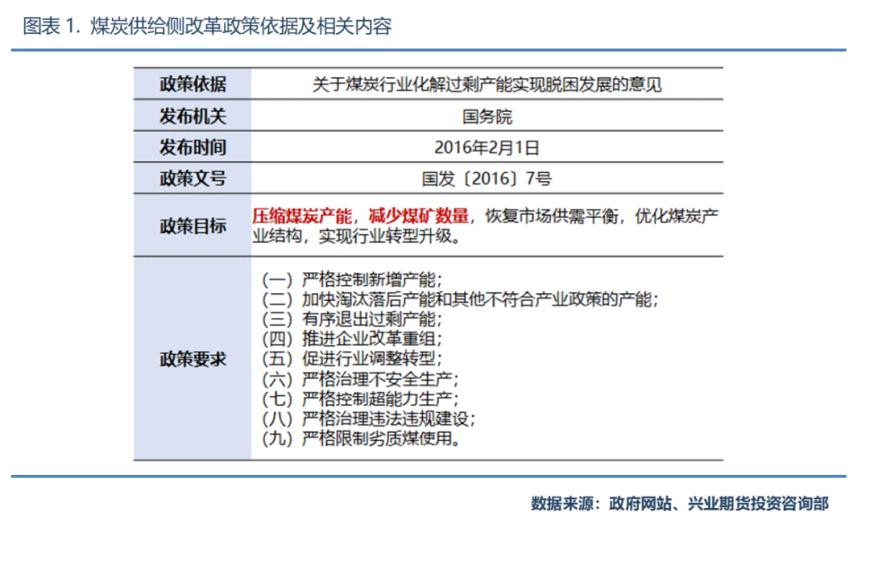

2016年2月1日,国务院发布《关于煤炭行业化解过剩产能实现脱困发展的意见》,煤炭行业供给侧改革就此拉开序幕。

根据意见要求,以淘汰落后煤炭产能为基础,从2016年开始,用3至5年的时间,退出产能5亿吨、减量重组5亿吨,大幅压缩煤炭产能、适度减少煤矿数量,目的在于恢复市场供需平衡、优化煤炭产业结构、实现行业转型升级。

煤炭供给侧改革的主要任务,其一是控制新增产能,从2016年起,3年内停止审批新建煤矿项目,确需新建的矿山以减量置换作为前提;其二是淘汰落后产能,关闭诸如自然保护区、风景名胜区、水源保护区等区域内的煤矿,关停产能小于30万吨/年的小型煤矿;其三是退出过剩产能,从安全、环保、规模等方面考虑压减煤炭产能;另外,在企业层面推进改革重组,在行业层面促进调整转型,最终完成煤炭供给侧改革的目标。可以看出,煤炭供给侧改革的重点在于压缩过剩产能及减少中小型煤矿数量。

2025年煤炭反内卷政策梳理

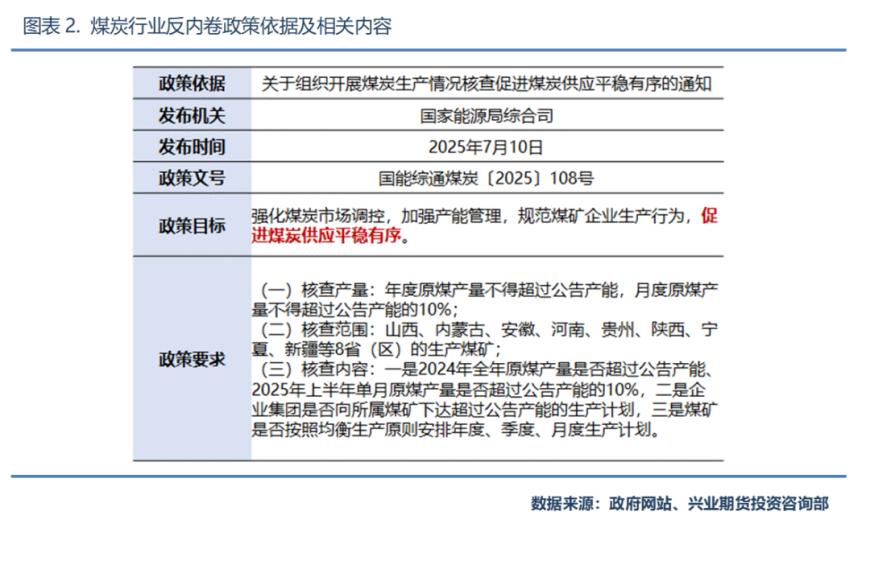

2025年7月1日,中央财经委员会第六次会议召开,“反内卷”政策关注度得到明显提升;7月10日,国家能源局综合司发布《关于组织开展煤炭生产情况核查促进煤炭供应平稳有序的通知》,煤炭行业开启反内卷。

通知指出,2025年全国煤炭供需形势宽松,煤炭价格持续下行,部分企业存在“以量补价”的行为,扰乱煤炭市场秩序;因此,国家能源局将强化市场调控、加强产能管理,旨在规范煤矿企业生产、促进煤炭供应平稳有序。

根据煤炭产能管理规定,本次核查将以煤矿公告产能作为基准,核实2024年全年原煤产量是否超过核定产能、2025年上半年单月原煤产量是否超过核定产能的10%,核查的范围包括山西、内蒙古、陕西、安徽、河南、贵州、宁夏、新疆等国内8个主要煤炭生产省份;如若确定煤矿存在超公告产能生产的情况,将按要求进行停产整改。相较而言,本轮煤炭行业反内卷的核心是保证煤炭市场供应的平稳。

区别:供给侧改革要求产能退出,煤炭反内卷注重产量管控

对比此前煤炭供给侧改革与当下煤炭行业反内卷,供给侧改革意在淘汰落后产能、实现煤炭产业升级,煤炭反内卷旨在避免恶性竞争、保证煤炭平稳供应。

从行业所处周期分析,供给侧改革开始之前,煤炭行业固定资产投资完成额累计同比增速位于负值区间,且下降趋势明显,意味着行业投资放缓,大量产能过剩并处于闲置状态,矿山维护开支下降,行业景气度较低;而煤炭反内卷开始之前,煤炭行业固定资产投资完成额累计同比增速保持增长势头,近几年煤炭消费的增长造成了资本开支的上升,推动了产业结构调整以及优质产能释放,行业集中度已得到较好的提升。

另外,根据煤炭行业利润总额的变动亦可知,供给侧改革开始之前,由于产能的过剩及行业处于下行周期,煤炭企业利润不断缩减,企业经营面临营业收入及利润增长的双重下滑;而煤炭反内卷开始之前,基于过往3至4年较高的煤炭价格,企业积累了丰厚的利润,整体经营压力相较供给侧改革时期较小。

因此,基于对煤炭自身产能的情况、以及行业资本支出及企业经营利润的分析,本轮煤炭反内卷与此前供给侧改革的不同之处主要在于,供给侧改革的主要目标是落后产能的退出,煤炭反内卷的目的则是控制煤炭产量。